Datum posljednjeg ažuriranja: 20. 12. 2022.

UVOD

1. Profesionalni standardi i smjernice neophodni su za vjerodostojnost, kvalitet i profesionalnost revizije u javnom sektoru. Međunarodni standardi vrhovnih revizionih institucija (ISSAI-a), koje razvija Međunarodna organizacija vrhovnih revizionih institucija (INTOSAI), zamišljeni su radi promovisana nezavisne i djelotvorne revizione djelatnosti i pomoći članicama INTOSAI-a u razvoju vlastitog profesionalnog pristupa u skladu s njihovim djelokrugom, kao i s domaćim zakonima i propisima.

2. ISSAI 100 – Osnovni principi revizije u javnom sektoru je standard u kojemu se daje opći prikaz osnovnih principa revizije u javnom sektoru i pobliže se utvrđuje mjerodavnost ISSAI-a. ISSAI 300 – Osnovni principi revizije učinka je standard koji se nadovezuje na osnovne principe iz ISSAI-a 100 te ih dodatno razrađuje kako bi se uklopili u poseban kontekst revizije učinka. ISSAI 300 bi se trebao iščitavati i tumačiti u vezi sa ISSAI-em 100, koji se primjenjuje i na reviziju učinka.

3. ISSAI 300 – Osnovni principi revizije učinka sastoji se od tri dijela.

- U prvom dijelu se utvrđuje okvir za obavljanje revizije učinka i upućivanje na mjerodavne ISSAI-e.

- U drugom dijelu se iznose opći principi za angažmane vezane uz reviziju učinka, a o kojima bi revizor trebao voditi računa prije početka i za čitavog trajanja revizionog procesa.

- U trećem su dijelu sadržani principi relevantnosti glavnih faza samog revizionog procesa, pri čemu je svaki od principa popraćen kratkim obrazloženjem.

SVRHA I MJERODAVNOST OSNOVNIH PRINCIPA REVIZIJE UČINKA

4. Ovim se dokumentom nastoji uspostaviti jedinstveno tumačenje prirode revizije učinka, uključujući principe koje treba primjenjivati radi postizanja visokog standarda revizionog rada. Članice INTOSAI-a se potiču na razvoj i donošenje mjerodavnih standarda usaglašenih s ISSAI-ma 100 i 300 također treba uzeti u obzir INTOSAI standarde i smjernice revizije učinka ISSAI 3000 – 3899 i ISSAI GUID 3900 – 3999. ISSAI 3000 – 3899 pružaju standarde za reviziju učinka za sve VRI koje su odabrale primjenjivati ISSAI standarde kao i svoje autoritativne standarde.

5. U standardima za obavljanje revizije učinka trebala bi se ogledati potreba za fleksibilnošću u osmišljanju pojedinih angažmana, za otvorenošću i kreativnošću revizora u njihovome radu, kao i za profesionalnom prosudbom u svim fazama revizionog procesa.

6. INTOSAI razumije kako VRI imaju raznolike djelokruge i djeluju u različitim uslovima. Zbog razlika u položaju i organizacionom uređenju VRI-a, nemoguće je pretpostaviti kako će se baš svi revizioni standardi ili smjernice moći primijeniti na sva područja njihovoga rada. Stoga VRI mogu razviti mjerodavne standarde koji se ili zasnivaju na Osnovnim principima revizije učinka ili su s njima usaglašeni. Ako se VRI odluči za razvoj standarda zasnovanih na Osnovnim principima, tada bi ti standardi u svakom primjenjivom i bitnom pogledu trebali i odgovarati ovim Principima.

7. Kada se revizioni standardi VRI-a zasnivaju na Osnovnim principima revizije učinka ili su s njima usaglašeni, na iste se može pozvati navođenjem sljedećih riječi:

… Svoju [svoje] reviziju [revizije] smo obavili u skladu sa [standardima] koji se zasnivaju na [ili su u skladu sa] ISSAI 100 Osnovni principi revizije javnog sektora.

Revizija i ISSAI 300 Principi revizije učinka iz međunarodnih standarda vrhovnih revizionih institucija.

Ovaj se navod može uvrstiti u izvještaj o obavljenoj reviziji ili ga VRI može iznijeti u općenitijem obliku, na način da se odnosi na određeni niz revizionih angažmana.

8. VRI se može odlučiti i za usvajanje Smjernica za reviziju učinka (ISSAI 3000-3899) kao standarda mjerodavnih za svoj rad. Ako se VRI odluči usvojiti te smjernice, mora ih se pridržavati u svakom bitnom pogledu. Na njih se, u tom slučaju, može pozvati navođenjem sljedećih riječi:

… Svoju [svoje] reviziju [revizije] [učinka] smo obavili u skladu s Međunarodnim standardima vrhovnih revizionih institucija [za reviziju učinka].

OKVIR ZA OBAVLJANJE REVIZIJE UČINKA Definicija revizije učinka

9. Kako je obavlja VRI, revizija učinka predstavlja nezavisno, objektivno i pouzdano ispitivanje kojim se utvrđuje da li državna preduzeća, sistemi, projekti, programi, aktivnosti ili organizacije posluju, rade, odnosno provode se u skladu s principima ekonomičnosti, efikasnosti i efektivnosti te da li ima prostora za poboljšanja.

10. Revizijom učinka nastoji se doći do novih informacija, analiza ili uvida te, prema potrebi, preporuka za poboljšanja. Revizija učinka donosi nove informacije, spoznaje ili vrijednost tako što:

- pruža nove analitičke uvide (širu ili dublju analizu ili nove perspektive);

- pospješuje dostupnost postojećih informacija različitim zainteresovanim stranama;

- donosi nezavisna i mjerodavna stajališta ili zaključke zasnovane na revizionim dokazima; i

- donosi preporuke zasnovane na analizi revizionih nalaza.

Ekonomičnost, efikasnost i efektivnost

11. Principi ekonomičnosti, efikasnosti i efektivnosti mogu se definisati na sljedeći način:

-

- Princip ekonomičnosti podrazumijeva svođenje troškova resursa na najmanju moguću mjeru. Korišteni resursi trebaju biti na raspolaganju pravovremeno, u odgovarajućoj količini i uz odgovarajući kvalitet te po najboljoj cijeni.

- Princip efikasnosti podrazumijeva najbolje moguće iskorištavanje raspoloživih resursa. Vezan je za odnos korištenih resursa i izlaznih vrijednosti ostvarenih u pogledu količine, kvaliteta i rokova.

- Princip efektivnosti odnosi se na ispunjavanja postavljenih ciljeva i postizanje predviđenih rezultata.

Revizija učinka često obuhvata analizu uslova koje je neophodno osigurati kako bi se mogli poštivati principi ekonomičnosti, efikasnosti i efektivnosti. Ti uslovi mogu obuhvatati praksu i postupke dobrog upravljanja kojima se osigurava ispravno i pravovremeno obavljanje usluga. Prema potrebi, u obzir treba uzeti i učinak regulatornog ili institucionalnog okvira na učinkovitost subjekta revizije.

Ciljevi revizije učinka

12. Glavni cilj revizije učinka je konstruktivno promovisanje ekonomičnog, efektivnog i efikasnog upravljanja. Isto tako, revizija učinka doprinosi jačanju odgovornosti i transparentnosti.

Revizijom učinka odgovornost se promoviše tako što se osobama s upravljačkim i nadzornim nadležnostima pomaže da poboljšaju učinkovitost. To se postiže tako što se ispituje da li se odluke zakonodavnih ili izvršnih vlasti pripremaju i provode efektivno i efikasno te da li se u korist poreznih obveznika ili građana ostvaruje najbolji omjer uloženog i dobijenog. Tu se ne stavljaju u pitanje namjere i odluke zakonodavca, već se ispituje je li bilo kakvim nedostacima u zakonima i propisima ili u načinu njihove provedbe onemogućeno postizanje utvrđenih ciljeva. Revizija učinka je okrenuta područjima na kojima građanima može donijeti dodanu vrijednost i na kojima se kriju najveće mogućnosti za poboljšanja, pri čemu odgovornim osobama pruža konstruktivne poticaje za preduzimanje odgovarajućih koraka.

Revizijom učinka transparentnost se promoviše tako što se parlamentu, poreznim obveznicima i drugim izvorima finansiranja, svima prema kojima su usmjerene vladine politike te medijima omogućuje uvid u upravljanje različitim aktivnostima vlade, kao i u njihove ishode. Time revizija učinka direktno doprinosi pružanju korisnih informacija građanima, a istovremeno služi i kao osnova za učenje i poboljšanja. U reviziji učinka, VRI u granicama svojih nadležnosti uživaju slobodu odlučivanja o tome šta će, kada i kako revidirati te ih se ne smije ograničavati u objavljivanju njihovih nalaza.

Primjenjivost ISSAI-a 300

13. Osnovni principi revizije učinka VRI-ima pružaju podlogu za usvajanje ili razvoj standarda. Izrađeni su uz vođenje računa o institucionalnoj pozadini VRI-a, uključujući njihovu nezavisnost, ustavni djelokrug i etičke obaveze te zahtjeve iz Preduslova za rad VRI-a (ISSAI 10-99) i etičkih obaveza i daljih organizacijskij zahtjeva VRI (ISSAI 130 – 199).

14. Kad je riječ o preklapanjima pojedinih vrsta revizije (ili kombinovanim revizijama), potrebno je povesti računa o sljedećim pitanjima:

- Izjavu o standardima primjenjujemo u reviziji (paraf 7 ili 8) možda će se morati prilagođavati u skladu sa ISSAI 100, paraf 9 ili 10.

- Elementi revizije učinka mogu biti sastavni dio opsežnije revizije kojom su obuhvaćeni i aspekti revizije učinka i finansijske revizije.

- U slučaju preklapanja, potrebno je poštivati sve mjerodavne standarde. To možda neće biti uvijek izvedivo, jer različiti standardi mogu sadržavati različite prioritete.

- U takvim slučajevima, revizori bi se pri donošenju odluke o tome koje će standarde primijeniti trebali rukovoditi osnovnim ciljem revizije. Pri utvrđivanju jesu li upravo pitanja učinka ta koja predstavljaju osnovni cilj revizionog angažmana, treba imati na umu da je revizija učinka usredotočena na aktivnosti i rezultate, a ne na izvještaje i račune, te da je njezin glavni cilj promovisanje ekonomičnosti, efikasnosti i efektivnosti, a ne izvještavanje o usklađenosti za zakonima i propisima.

ELEMENTI REVIZIJE UČINKA

15. Elementi revizije u javnom sektoru (revizor, odgovorna strana, predviđeni korisnici, predmet i kriteriji), a koji su definisani u ISSAI-u 100, mogu poprimiti posebna obilježja u reviziji učinka. Revizori trebaju eksplicitno odrediti elemente svake pojedine revizije te shvatiti njihove implikacije ne bi li u skladu s time mogli provesti reviziju.

Tri strane u reviziji učinka

16. Revizori nerijetko uživaju znatnu slobodu odlučivanja kada je riječ o odabiru predmeta i određivanju kriterija revizije, što zauzvrat utiče na pitanje ko su mjerodavne odgovorne strane i predviđeni korisnici. Iako mogu davati preporuke, revizori se trebaju pobrinuti da na sebe ne preuzimaju odgovornosti odgovornih strana. Kod revizije učinka, revizori obično rade u timu u kojemu su zastupljene raznovrsne vještine koje jedna drugu nadopunjuju.

17. Ulogu odgovorne strane može dijeliti više pojedinaca ili subjekata, pri čemu svaki snosi odgovornost za neki drugi aspekt predmeta revizije. Određene strane mogu biti odgovorne za radnje koje su prouzročile probleme. Druge mogu biti u stanju pokrenuti promjene radi provođenja preporuka proisteklih iz revizije učinka. Treće, pak, mogu biti odgovorne za pružanje informacija ili dokaza za potrebe revizora.

18. Predviđeni korisnici su osobe za koje revizor sastavlja izvještaj o reviziji učinka. Predviđeni korisnici mogu biti i zakonodavac i vladine agencije i javnost. Predviđeni korisnik može biti i neka odgovorna strana, ali ona će rijetko biti i jedini predviđeni korisnik.

Predmet i kriteriji revizije učinka

19. Predmet revizije učinka ne treba biti ograničen na određene programe, subjekte ili sredstva, već može obuhvatati aktivnosti (zajedno s njihovim izlaznim ostvarenjima, ishodima i učincima) ili postojeća stanja (uključujući uzroke i posljedice). Kao primjer, možemo navesti pružanje usluga odgovornih strana ili učinke vladine politike i propisa na javnu upravu, učesnike, preduzeća, građane i društvo. Predmet revizije je određen revizionim ciljem i ogleda se u revizionim pitanjima.

20. U reviziji učinka, revizor se ponekad bavi izradom ili odabirom kriterija koji su bitni za reviziju. U tački 27. se opisuju posebni zahtjevi koji iz toga slijede u odnosu na revizora.

Pružanje sigurnosti i uvjerenja u reviziji učinka

21. Kao i u slučaju svih revizija, korisnici izvještaja o reviziji učinka će htjeti biti sigurni u pouzdanost informacija kojima se koriste za potrebe donošenja odluka. Stoga će očekivati pouzdane izvještaje u kojima se iznosi na dokazima zasnovano stajalište VRI-a o predmetu obavljenog ispitivanja. Zbog toga revizori koji obavljaju reviziju učinka trebaju uvijek iznositi nalaze zasnovane na dovoljnim i primjerenim dokazima te aktivno kontrolisati rizik neprimjerenih izvještaja. Međutim, kada se radi o postignućima revidiranog subjekta u pogledu ekonomičnosti, efikasnosti i efektivnosti, od revizora koji obavljaju reviziju učinka obično se ne očekuje davanje općeg mišljenja uporedivog s mišljenjem o finansijskim izvještajima. To, stoga, ne predstavlja zahtjev koji se postavlja okvirom ISSAI-a.

22. Potrebno je jasno navesti nivo uvjerenja koji se daje revizijom učinka. U izvještaju o reviziji učinka, na stepen postignute ekonomičnosti, efikasnosti i efektivnosti može se ukazati na više načina:

- bilo iznošenjem općeg gledišta o aspektima ekonomičnosti, efikasnosti i efektivnosti, pod pretpostavkom da revizioni cilj, predmet revizije, pribavljeni dokazi i utvrđeni nalazi dopuštaju donošenje takvog zaključka;

- ili iznošenjem konkretnih informacija o čitavom nizu različitih elemenata, uključujući revizioni cilj, postavljena pitanja, pribavljene dokaze, korištene kriterije, utvrđene nalaze i konkretne zaključke.

23. Izvještaji o reviziji trebaju sadržavati samo one nalaze koji su potkrijepljeni dovoljnim i primjerenim dokazima. Odluke donesene pri sastavljanju uravnoteženog izvještaja, donošenju zaključaka i uobličavanju preporuka često je potrebno obrazložiti kako bi se korisniku pružila dovoljna količina informacija. Revizori koji su obavili reviziju učinka trebaju tačno opisati kako su ih njihovi nalazi doveli do niza zaključaka i – ako je primjenjivo – do jedinstvenog općeg zaključka. To znači da treba objasniti koji su kriteriji izrađeni i korišteni i zašto, te navesti da su u obzir uzeta sva bitna gledišta kako bi se mogao dati uravnotežen izvještaj. Daljnje smjernice za ovaj proces daju se u principima izvještavanja.

PRINCIPI REVIZIJE UČINKA Opći principi

24. Opći principi navedeni u nastavku sadrže smjernice vezane uz one aspekte revizije učinka koji su bitni u svim fazama revizionog procesa.

- Određena područja na koja se primjenjuju ovi principi nisu obuhvaćena ISSAI-em 100. Radi se o odabiru revizionih tema, utvrđivanju revizionih ciljeva i određivanju revizionog pristupa i kriterija.

- Na ostalim područjima, kao što su revizioni rizik, komunikacija, profesionalna prosudba, kontrola kvaliteta, materijalnost i dokumentacija, opći principi počivaju na principima iz ISSAI-a 100 te objašnjavaju na koji se način isti konkretno primjenjuju u slučaju revizije učinka.

- Konačno, određenim područjima, kao što su etičnost i nezavisnost, trenutno se bave ISSAI 100, te INTOSAI-em osnovnim principima (INTOSAI – P – 10 – 99) i organizacioni zahtjevi VRI (ISSAI 130 – 199).

Revizioni cilj

25. Revizori trebaju postaviti jasno definisani revizioni cilj koji se odnosi na principe ekonomičnosti, efikasnosti i efektivnosti.

Revizioni cilj određuje pristup angažmanu i način na koji će biti osmišljen. Tu se može raditi i o jednostavnom opisivanju stanja. No, izglednije je kako će dodanu vrijednost donijeti normativni revizioni ciljevi (stoje li stvari onako kako bi trebale?) i analitički revizioni ciljevi (zašto stvari ne stoje onako kako bi trebale?). U svakom slučaju, revizori trebaju razmotriti na šta se revizija odnosi, o kojim se organizacijama i tijelima radi i kome će konačne preporuke po svoj prilici biti bitne. Dobro definisani revizioni ciljevi odnose se na pojedinačni subjekt ili na jasno prepoznatljivu grupu državnih preduzeća, sistema, projekata, programa, aktivnosti ili organizacija.

Mnogi revizioni ciljevi mogu se uobličiti kao opće reviziono pitanje koje je moguće raščlaniti na preciznija potpitanja. Ona moraju biti tematski povezana, trebaju se međusobno dopunjavati, ne smiju se preklapati i, zajednički gledano, trebaju biti iscrpna u odnosu na opće reviziono pitanje. Sve pojmove koji se koriste u pitanju potrebno je jasno definisati. Uobličavanje revizionih pitanja je repetativni proces u kojem se pitanja nanovo utvrđuju i dorađuju uz vođenje računa o poznatim bitnim informacijama o predmetu revizije kao i o izvedivosti.

Umjesto da odrede samo jedan cilj ili opće reviziono pitanje, revizori se mogu odlučiti za izradu više revizionih ciljeva koje ne treba uvijek raščlanjivati na potpitanja.

Revizioni pristup

26. Radi što boljeg osmišljanja revizije, revizori se trebaju opredijeliti za pristup okrenut rezultatima, problemima ili sistemima ili za neku kombinaciju tih pristupa.

Opći revizioni pristup centralni je elemenat svake revizije. Njime se određuje priroda ispitivanja koje se obavlja. On definiše i neophodna znanja, informacije i podatke koje je potrebno pribaviti i analizirati te revizione postupke koje treba provesti.

Kod revizije učinka, obično se slijedi jedan od sljedeća tri pristupa:

- pristup okrenut sistemima, kod kojega se ispituje propisno funkcionisanje upravljačkih sistema, npr. sistema finansijskog upravljanja;

- pristup okrenut rezultatima, kod kojega se ocjenjuje jesu li ciljevi vezani uz ishode ili izlazna ostvarenja postignuti kako je to predviđeno, odnosno provode li se programi i obavljaju li se usluge kako je to zamišljeno;

- pristup okrenut problemima, kod kojega se ispituju, provjeravaju i analiziraju uzroci određenih problema ili odstupanja od utvrđenih kriterija.

Sva tri pristupa mogu se primjenjivati s gledišta “odozgo naniže” ili “odozdo naviše”. Revizije koje se obavljaju s gledišta “odozgo naniže” uglavnom su usredotočene na zahtjeve, namjere, ciljeve i očekivanja zakonodavca i državne vlasti. Pristup s gledišta “odozdo naviše” usredotočen je na probleme od značaja za ljude i zajednicu.

Kriteriji

27. Revizori bi trebali utvrđivati prikladne kriterije koji odgovaraju revizionim pitanjima i povezani su s principima ekonomičnosti, efikasnosti i efektivnosti.

Kriteriji su uporedna mjerila koja se koriste za ocjenu predmeta revizije. Kriteriji revizije učinka su razumni i s predmetnom revizijom tijesno povezani standardi učinka u odnosu na koje se vrednuju i ocjenjuju ekonomičnost, efikasnost i efektivnost poslovanja.

Kriteriji služe kao osnova za ocjenu dokaza, izradu revizionih nalaza i donošenje zaključaka o revizionim ciljevima. Pored toga, predstavljaju i važnu temu rasprava s revizorskim timom i rukovodstvom VRI-a, kao i komunikacije sa subjektima revizije.

Kriteriji mogu biti kvalitativni ili kvantitativni i trebaju jasno odrediti u odnosu na što će se ocijeniti revidirani subjekt. Kriteriji mogu biti opći ili posebni, pri čemu ih je moguće usredotočiti na ono što bi trebalo biti u skladu sa zakonskim propisima ili ciljevima; što se očekuje u skladu sa dobrim principima, naučnim spoznajama i najboljim običajima; ili što bi moglo biti (steknu li se bolji uslovi).

Za određivanje kriterija mogu se koristiti različiti izvori, uključujući okvire za mjerenje učinka. Korišteni izvori trebaju biti transparentni, a kriteriji relevantni i razumljivi svim korisnicima te cjeloviti, pouzdani i objektivni u odnosu na predmet revizije i revizione ciljeve.

O kriterijima treba raspravljati sa subjektima revizije, ali odgovornost za odabir prikladnih kriterija u konačnici leži na revizoru. Iako se određivanjem i objavljivanjem kriterija u fazi planiranja može pospješiti njihova pouzdanost i opća prihvaćenost, kod revizija kojima su obuhvaćena složena pitanja neće ih uvijek biti moguće utvrditi unaprijed, već će ih se odrediti tokom revizionog procesa.

Dok kod određenih vrsta revizije postoje jasni zakonodavni kriteriji, to u pravilu nije slučaj i kada se radi o reviziji učinka. Vrstu prikladnih kriterija određuju revizioni ciljevi, pitanje i pristup, a od tim kriterija uveliko zavisi i povjerenje korisnika u nalaze i zaključke revizije učinka. Stoga je presudno odabrati pouzdane i objektivne kriterije.

Kod revizije učinka okrenute problemima, polazi se od spoznaje ili sumnje kako postoji neko odstupanje od onoga što bi trebalo ili moglo biti. Dakle, glavni cilj nije tek provjeriti problem (odstupanje od kriterija i njegove posljedice), već i ustanoviti uzroke. Zbog toga je još u fazi osmišljanja važno odlučiti kako će se uzroci ispitati i provjeriti. Zaključci i preporuke se prvenstveno zasnivaju na procesu analiziranja i potvrđivanja uzroka, iako su im korijeni uvijek u normativnim kriterijima.

Revizioni rizik

28. Revizori bi trebali aktivno kontrolisati revizioni rizik, odnosno rizik dobijanja netačnih ili nepotpunih zaključaka, pružanja neuravnoteženih informacija ili neuspjeha u donošenju dodane vrijednosti za potrebe korisnika.

U reviziji učinka, mnoge teme su složene i političke osjetljive. Iako se jednostavnim izbjegavanjem takvih tema rizik netačnosti li nepotpunosti može umanjiti, time se isto tako može ograničiti mogućnost donošenja dodane vrijednosti.

Rizik da revizija neće donijeti dodanu vrijednost kreće se u rasponu od mogućnosti da neće biti u stanju pružiti nove informacije ili gledišta, pa sve do opasnosti da će zanemariti važne faktore te da zbog toga korisnicima revizionog izvještaja neće biti u stanju pružiti spoznaje ili preporuke koje bi dale stvaran doprinos poboljšanju učinka.

Važni aspekti rizika mogu obuhvaćati neosposobljenost za obavljanje analiza dovoljne širine ili dubine, izostanak pristupa kvalitetnim informacijama (npr. zbog prijevare ili nepravilnosti u postupanju), nemogućnost stavljanja svih nalaza u pravu perspektivu i neuspjeh u prikupljanju ili obradi najbitnijih argumenata.

Stoga bi revizori trebali aktivno kontrolisati rizik. Bavljenje revizionim rizikom ugrađeno je u čitav proces i metodologiju revizije učinka. U planskoj dokumentaciji revizije treba navesti sve moguće ili poznate rizike predviđenog rada i opisati kako će se s tim rizicima postupati.

Komunikacija

29. Revizori bi tokom čitavog revizionog procesa trebali održavati efektivnu i odgovarajuću komunikaciju s revidiranim subjektima i mjerodavnim zainteresovanim stranama te za potrebe svake revizije odrediti sadržaj i proces komunikacije, kao i primaoce sadržaja u tom procesu.

Više je razloga iz kojih je planiranje komunikacije sa subjektima revizije i zainteresovanim stranama od posebne važnosti u reviziji učinka.

- Kako se revizije učinka pojedinih subjekata revizije u pravilu ne provode na redovnoj (npr. godišnjoj) osnovi, moguće je da komunikacijski kanali još nisu uspostavljeni. Iako kontakti sa zakonodavcem i državnim tijelima možda i postoje, tu su i druge grupe (poput akademskih i poslovnih krugova ili organizacija civilnog društva) s kojima se do sada još nije stupilo u doticaj.

- Često ne postoje unaprijed utvrđeni kriteriji (kao što je okvir za finansijsko izvještavanje), tako da je neophodna intenzivna razmjena gledišta sa subjektom revizije.

- Potreba za uravnoteženim izvještajima iziskuje aktivan rad na sticanju uvida u stajališta raznih zainteresovanih strana.

Revizori bi trebali odrediti odgovorne osobe i druge ključne zainteresovane strane te preuzeti inicijativu u uspostavi efektivne dvosmjerne komunikacije. Zahvaljujući dobroj komunikaciji, revizori mogu osigurati bolji pristup izvorima informacija, podacima i mišljenjima revidiranog subjekta. Isto tako, kada se komunikacijski kanali koriste kako bi se zainteresovanim stranama objasnila svrha revizije učinka, povećava se i vjerovatnost da će preporuke revizije biti zaista i provedene. Revizori bi stoga trebali težiti održavanju dobrih profesionalnih odnosa sa svim mjerodavnim zainteresovanim stranama, promovisanju slobodnog i otvorenog kolanja informacija u mjeri u kojoj je to dopušteno zahtjevima vezanim uz čuvanje povjerljivosti, kao i vođenju rasprava u atmosferi uzajamnog poštovanja i razumijevanja uloge i odgovornosti svake od zainteresovanih strana. Međutim, treba pripaziti i pobrinuti se da se komunikacijom sa zainteresovanim stranama ne ugrozi nezavisnost i nepristrasnost VRI-a.

Revizori bi subjekte revizije trebali obavještavati o ključnim aspektima revizije, uključujući revizioni cilj, reviziona pitanja i predmet revizije. To obavještavanje će se obično odvijati u obliku pisma o preuzimanju revizionog angažmana, kao i redovnom komunikacijom tokom revizije. Revizori bi s revidiranim subjektima trebali održavati komunikaciju za čitavog trajanja revizionog procesa, i to kroz konstruktivnu interakciju slijedom ocjene različitih nalaza, argumenata i gledišta.

Subjektima revizije treba pružiti priliku za očitovanje o revizionim nalazima, zaključcima i preporukama prije nego što VRI objavi svoj izvještaj. Sva neslaganja potrebno je analizirati, a činjenične greške treba ispraviti. Postupak ispitivanja povratnih informacija valja evidentirati u radnoj dokumentaciji kako bi izmjene nacrta izvještaja o reviziji ili razlozi za njihovo neprovođenje bili propisno dokumentovani.

Po završetku revizionog procesa, od zainteresovanih strana moguće je zatražiti i povratnu informaciju o kvalitetu objavljenih izvještaja o reviziji. Isto tako, od revidiranih subjekata može se zatražiti mišljenje o kvalitetu revizionog rada.

Vještine

30. Zajednički gledano, revizorski bi tim trebao raspolagati svim profesionalnim sposobnostima neophodnim za obavljanje revizije. Tu bi se radilo o dobrom poznavanju revizione djelatnosti, osmišljanju istraživanja, primjeni društveno-naučnih metoda te istražnih i ocjenjivačkih tehnika, kao i o ličnim odlikama poput analitičkih i komunikacijskih vještina te vještine pisanja.

Kod revizije učinka, može se javiti potreba za posebnim vještinama poput poznavanja ocjenjivačkih tehnika i društveno-naučnih metoda, kao i ličnim sposobnostima poput vještine pisanja, analitičke sposobnosti, kreativnosti i otvorenosti za različita gledišta. Revizori bi trebali dobro poznavati državne organizacije, programe i funkcije. Time će se osigurati odabir odgovarajućih područja za reviziju i osposobljenost revizora za efektivnu ocjenu programa i aktivnosti tijela državne uprave.

Mogu postojati i posebni načini za sticanje neophodnih vještina. Kod svake revizije učinka, revizori trebaju biti u potpunosti upoznati s vladinim mjerama koje su predmetom revizije, kao i s bitnim okolnostima zbog kojih su preduzete te njihovim mogućim učincima. To se znanje nerijetko mora sticati ili razvijati izričito za potrebe određenog angažmana. Revizije učinka često uključuju proces učenja i razvoj metodologije kao sastavne dijelove same revizije. Stoga je za revizore, koji svoje profesionalne vještine moraju njegovati stalnim profesionalnim usavršavanjem, potrebno osigurati učenje i obuku na radnom mjestu. Otvoren stav prema učenju i poticajna upravljačka kultura važni su preduslovi za unaprjeđivanje profesionalnih vještina pojedinih revizora.

Na područjima koja zahtijevaju specijalizirana znanja, moguće je angažovati i vanjske stručnjake radi nadopune znanja kojim raspolaže revizorski tim. Revizori bi trebali ocijeniti postoji li potreba za vanjskim stručnjacima i na kojim su područjima oni potrebni te se pobrinuti za preduzimanje neophodnih mjera.

Profesionalna prosudba i skepticizam

31. Revizori bi trebali pokazivati profesionalni skepticizam, ali i biti otvoreni za različita mišljenja i spremni inovirati.

Presudno je da revizori pokazuju profesionalni skepticizam i usvoje kritički pristup, uz održavanje objektivne distance od dobijenih informacija. Od revizora se očekuje davanje racionalnih ocjena i prelaženje preko vlastitih i tuđih ličnih sklonosti.

Istovremeno, revizori trebaju biti otvoreni za različita gledišta i argumente. To je neophodno kako bi se izbjegle greške u prosudbi ili pristranost koja se zasniva na spoznajama. Od jednake su važnosti i poštovanje, prilagodljivost, znatiželja i spremnost na inoviranje. Inoviranje se odnosi na sam revizioni proces, ali i na procese ili aktivnosti koje su predmetom revizije.

Od revizora se očekuje da pitanja razmatraju s različitih stajališta i da zadrže otvoren i objektivan stav prema raznim gledištima i argumentima. Ako nisu otvoreni, mogu propustiti važne argumente ili ključne dokaze. Isto tako, kako se trude razvijati nova znanja, revizori trebaju biti kreativni, skloni promišljanju, prilagodljivi, dovitljivi i praktični u svom radu na prikupljanju, tumačenju i analiziranju podataka.

Visoki standard profesionalnog ponašanja potrebno je održavati tokom čitavog revizionog procesa, počevši od odabira tema i planiranja revizije, preko same revizije, pa sve do izvještavanja. Za revizore je važno da rade sistemski, s dužnom pažnjom i objektivnošću i pod odgovarajućim nadzorom.

Kontrola kvaliteta

32. Radi očuvanja kvaliteta, revizori trebaju provoditi odgovarajuće postupke, voditi brigu o ispunjavanju primjenjivih zahtjeva i stavljati naglasak na izradu primjerenih, uravnoteženih i objektivnih izvještaja koja donose dodanu vrijednost i daju odgovore na reviziona pitanja.

ISSAI 140 – Kontrola kvaliteta za VRI sadrži opće smjernice u pogledu sistema za kontrolu kvaliteta koji se uspostavlja na nivou čitave organizacije kako bi obuhvatio sve revizije. Pri provođenju revizija učinka, potrebno je povesti računa o sljedećim specifičnostima:

- Revizija učinka je proces u kojem revizorski tim prikuplja veliku količinu informacija usko povezanih s predmetnom revizijom te pokazuje visok stepen profesionalne prosudbe i slobode odlučivanja o bitnim pitanjima. To treba uzeti u obzir i kada je posrijedi kontrola kvaliteta. Potrebu stvaranja radne atmosfere obilježene uzajamnim povjerenjem i odgovornošću te pružanja podrške revizorskim timovima treba posmatrati kao sastavni dio upravljanja kvalitetom. To će možda podrazumijevati provođenje primjerenih i za upravljanje jednostavnih postupaka kontrole kvaliteta, kao i osiguravanje otvorenosti revizora za povratne informacije dobijene od osoba zaduženih za kontrolu kvaliteta. Ako između nadzornika i revizora postoji kakva razlika u mišljenju, potrebno je preduzeti odgovarajuće korake kako bi se osiguralo da se stajalištu revizorskog tima prida dovoljna pažnja te da politika VRI-a bude dosljedna.

- U reviziji učinka, čak i ako je zasnovan na dokazima, dobro dokumentovan i tačan, izvještaje svejedno može biti neprikladan ili nedovoljan ako se u njemu ne iznosi uravnoteženo i nepristrano gledište, ako sadrži premalo relevantnih stajališta ili ako daje nezadovoljavajuće odgovore na reviziona pitanja. Ti elementi stoga trebaju biti neizostavni dio mjera koje se preduzimaju radi očuvanja kvaliteta.

- Kako se revizioni ciljevi uveliko razlikuju od jednog revizionog angažmana do drugog, važno je jasno definisati šta se smatra visokokvalitetnim izvještajem u posebnom kontekstu pojedinog revizionog angažmana. Stoga opće mjere kontrole kvaliteta treba nadopuniti mjerama koje se specifično odnose na pojedinu reviziju.

Nikakvim postupcima za kontrolu kvaliteta na nivou pojedinačne revizije ne može se zagarantovati visok kvalitet izvještaja o reviziji učinka. Za revizore je podjednako važno da budu – i ostanu – kompetentni i motivisani. Stoga je kontrolne mehanizme potrebno nadopuniti podrškom poput obuke na radnom mjestu i pružanja smjernica revizorskom timu.

Materijalnost

33. Revizori bi materijalnost trebali razmatrati u svim fazama revizionog procesa. Treba razmišljati ne samo o finansijskim, već i o društvenim i političkim aspektima predmeta revizije, a sve kako bi se ostvarila najveća moguća dodana vrijednost.

Materijalnost se može posmatrati kao razmjerna važnost nekog pitanja unutar konteksta u kojem se razmatra. Materijalnost neke revizione teme trebala bi biti povezana s veličinom njenih učinaka. Ona će zavisiti od toga da li je određena aktivnost komparativno mala i da li bi manjkavosti na predmetnom području mogli uticati na druge aktivnosti subjekta revizije. Neko pitanje će se smatrati značajnim ako se predmetna tema smatra posebno važnom i ako bi poboljšanja imala znatan učinak. Pitanje će se smatrati manje značajnim ako je predmetna aktivnost rutinske prirode, a uticaj slabog učinka bi bio ograničen na usko područje ili bi i inače bio neznatan.

Kod revizije učinka, materijalnost prema novčanoj vrijednosti može, ali i ne mora biti od prvenstvene važnosti. Pri određivanju materijalnosti, revizor bi također trebao razmotriti što je društveno ili politički bitno te imati na umu kako se to s vremenom mijenja i zavisi od stajališta relevantnih korisnika i odgovornih strana. Kako se predmet revizije učinka od jednog slučaja do drugog može uveliko razlikovati, a kriteriji često nisu utvrđeni zakonskim propisima, to se stajalište može mijenjati od jedne revizije do druge. Stoga njegova ocjena zahtijeva pažljivu prosudbu od strane revizora.

Materijalnost se odnosi na sve aspekte revizije učinka, kao što su odabir tema, određivanje kriterija, ocjena dokaza i dokumentacije i upravljanje rizikom donošenja neprimjerenih ili slabo učinkovitih revizionih nalaza ili izvještaja.

Dokumentacija

34. Revizori bi trebali dokumentovati reviziju u skladu s njenim posebnim okolnostima. Informacije bi trebale biti dovoljno kompletne i detaljne kako bi iskusnom revizoru koji s predmetnom revizijom nije imao prethodnih doticaja omogućile da utvrdi koje su radnje obavljene ne bi li se došlo do revizionih nalaza, zaključaka i preporuka.

Kao i u slučaju svih revizija, revizori koji obavljaju reviziju učinka trebaju voditi odgovarajuću evidenciju radi dokumentovanja pripreme, postupaka i nalaza svake pojedine revizije. No, kod revizije učinka, svrha i kontekst dokumentovanja odlikuju se izvjesnim specifičnostima.

- Pojedini će revizor o određenoj revizionoj temi često usvojiti posebna znanja koja nije lako širiti i prenositi unutar VRI-a. Kako se može dogoditi da reviziona metodologija i kriteriji budu razvijeni specifično za potrebe konkretnog angažmana, revizor snosi posebnu odgovornost za jasno obrazloženje svog pristupa.

- Kod revizije učinka, izvještaj ne sadrži samo nalaze i preporuke, već i opis usvojenih okvira, stajališta i analitičke strukture, kao i procesa koji se slijedio kako bi se došlo do zaključaka. Izvještaj donekle služi istoj svrsi koju u drugim vrstama revizije ispunjavaju opći standardi i reviziona dokumentacija.

- Dokumentacijom ne samo da treba potvrditi tačnost činjenica, već i osigurati da izvještaj daje uravnotežen, objektivan i cjelovit prikaz ispitivanja revidiranog pitanja ili predmeta. Tako će možda biti neophodno da se u dokumentaciji navedu argumenti koji u izvještaju nisu prihvaćeni ili da se opiše kako se u izvještaju pristupilo različitim gledištima.

- Kod revizije učinka, svrha izvještaja o reviziji često se svodi na uvjeravanje razumnih korisnika iznošenjem novih uvida, a ne na službeno izražavanje uvjerenja. Baš kao što određuju prirodu neophodnih dokaza, revizioni ciljevi određuju i prirodu dokumentacije.

- Vođenje odgovarajuće dokumentacije ne samo da predstavlja sastavni dio očuvanja kvaliteta (npr. time što doprinosi osiguravanju zadovoljavajućeg nivoa obavljenog posla i ostvarivanja revizionih ciljeva), već je i sastavni dio profesionalnog usavršavanja VRI-a i pojedinačnih revizora jer se tako može stvoriti dobra praksa za potrebe sličnih revizija u budućnosti.

Principi vezani za revizioni proces

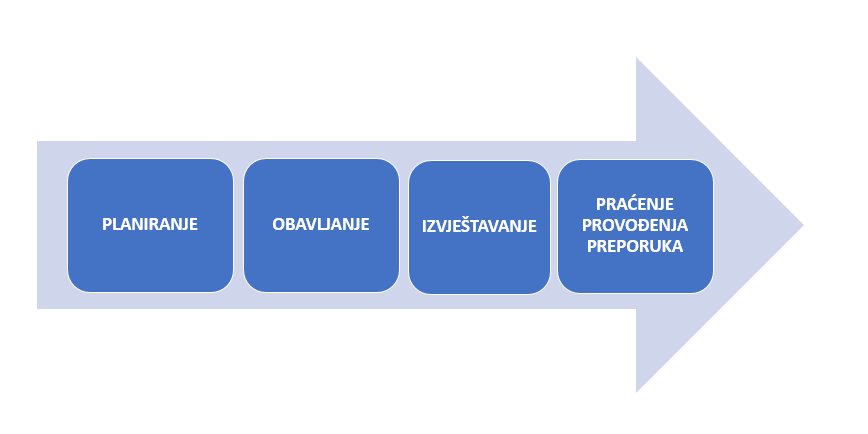

35. Revizija učinka sastoji se od sljedećih glavnih koraka:

- Planiranje, tj. odabir tema, predstudija i osmišljanje revizije;

- Obavljanje, tj. prikupljanje i analiziranje podataka i informacija;

- Izvještavanje, tj. predstavljanje ishoda revizije; odgovora na reviziona pitanja, nalaza, zaključaka i preporuka korisnicima;

- Praćenje provođenja preporuka, tj. utvrđivanje da li su radnje preduzete po nalazima i preporukama riješile predmetne probleme i/ili slabosti.

Ovi se koraci mogu ponavljati. Na primjer, nove spoznaje iz faze provođenja mogu iziskivati izmjene plana revizije, dok se važni dijelovi izvještaja (npr. zaključci) mogu u osnovnim crtama ili čak u konačnom obliku izraditi još u fazi provođenja.

Planiranje Odabir tema

36. Revizori bi odabir revizionih tema trebali obavljati u sklopu procesa strateškog planiranja u VRI-u, i to analiziranjem mogućih tema i provođenjem istraživanja radi utvrđivanja rizika i problema.

Određivanje revizija koje će se obaviti uobičajen je dio procesa strateškog planiranja u VRI-u. U zavisnosti od potreba, revizori bi tom procesu trebali doprinijeti u skladu sa svojim područjima stručnosti. Tako s drugima mogu podijeliti znanje stečeno u prijašnjim revizijama, a informacije dobijene u procesu strateškog planiranja mogu biti bitne za kasniji rad revizora.

U tom procesu, revizori bi trebali voditi računa o tome da revizione teme trebaju biti dovoljno značajne, da ih je moguće revidirati te da su u skladu s mandatom VRI-a. Postupak odabira tema trebao bi biti usmjeren prema maksimalnom povećanju očekivanog učinka revizije, uz istovremeno vođenje računa o revizionim kapacitetima (npr. ljudskim resursima i profesionalnim vještinama).

Formalne tehnike pripreme procesa strateškog planiranja, poput analize rizika ili ocjene problema, mogu pripomoći strukturisanju procesa, ali potrebno ih je nadopuniti profesionalnom prosudbom kako bi se izbjegle jednostrane procjene.

Osmišljanje revizije

37. Revizori bi reviziju trebali planirati na način koji doprinosi visokom kvalitetu revizionog rada koji će biti obavljen ekonomično, efikasno i efektivno i pravovremeno te u skladu s principima dobrog upravljanja projektima.

Kod planiranja revizije, u obzir je važno uzeti:

- prethodne spoznaje i informacije potrebne za razumijevanje subjekata revizije, a kako bi se omogućila procjena problema i rizika, mogućih izvora dokaza, izvedivosti revizije i značajnosti područja čija se revizija razmatra;

- revizione ciljeve, pitanja, kriterije, predmet i metodologiju (uključujući tehnike koje će se koristiti za prikupljanje dokaza i provođenje revizione analize);

- neophodne zahtjeve u pogledu aktivnosti, ljudskog kadra i vještina (uključujući nezavisnost revizorskog tima, ljudskih resursa i mogućih vanjskih stručnjaka), procjenu troškova revizije, ključne rokove i etape projekta te glavne tačke u kojima je potrebna kontrola.

Kako bi se osiguralo propisno planiranje revizije, revizori trebaju steći dovoljnu količinu spoznaja o njenom predmetu. Revizija učinka u pravilu iziskuje usvajanje materijalnih, metodoloških znanja vezanih uz predmetnu reviziju, i to prije njezinog početka (“predstudija”).

Pri planiranju revizije, revizor bi trebao osmisliti revizione postupke koji će se koristiti za prikupljanje dovoljne količine odgovarajućih revizionih dokaza. Tome se može pristupiti u više faza, kao što su odlučivanje o općem konceptu revizije (kakva pitanja treba postaviti, npr. pitanja kojima se traži objašnjenje/opis/vrijednosni sud); određivanje nivoa posmatranja (npr. razmatranje procesa ili pojedinačnih dokumenata); metodologija (npr. cjelovita analiza ili analiza uzorka); ili posebne tehnike prikupljanja podataka (npr. razgovori s pojedincima ili fokusna grupa). Potrebno je pažljivo odabrati metode prikupljanja podataka i tehnike uzorkovanja. Faza planiranja trebala bi uključivati i istraživanja radi izgradnje fonda znanja, testiranja raznih koncepata revizije i provjere dostupnosti neophodnih podataka. Time se olakšava odabir najprikladnije revizione metode.

Više i operativno rukovodstvo i revizorski tim trebaju biti u potpunosti upoznati s općim konceptom revizije i svime što on sa sobom povlači. U donošenju odluka o općem konceptu revizije i njegovim posljedicama u pogledu resursa često će sudjelovati više rukovodstvo VRI-a, koje se može pobrinuti da na raspolaganju budu vještine, resursi i kapaciteti potrebni za bavljenje revizionim ciljevima i revizionim pitanjima.

Pri planiranju je potrebno predvidjeti fleksibilnost kako bi se revizorima omogućilo izvlačenje koristi iz spoznaja stečenih tokom obavljanja revizije. Potrebno je odabrati one revizione metode koje na najbolji način omogućuju efektivno i efikasno prikupljanje revizionih podataka. Iako bi revizori trebali stremiti usvajanju najbolje prakse, vođenje brige o praktičnim pitanjima poput dostupnosti podataka može suziti izbor metoda. Stoga je u tom pogledu uputno primijeniti prilagodljiv i pragmatičan pristup. Zbog toga postupci revizije učinka ne bi smjeli biti pretjerano standardizovani. Prekomjernim nametanjem pravila može se ograničiti prilagodljivost, profesionalna prosudba i visok nivo analitičkih vještina potrebnih u reviziji učinka. U određenim slučajevima – na primjer, kada revizija iziskuje prikupljanje podataka u više različitih regija ili područja, ili je treba provesti velik broj revizora – može se javiti potreba za podrobnijim planom revizije u kojem će se reviziona pitanja i postupci eksplicitno definisati.

Pri planiranju revizije, revizori bi trebali procijeniti i rizik prijevare. Ako je u kontekstu revizionih ciljeva taj rizik značajan, revizori bi trebali steći uvid u relevantne sisteme interne kontrole i ispitati postoje li naznake nepravilnosti koje ograničavaju ispunjavanje zadataka. Isto tako, trebali bi utvrditi jesu li predmetni subjekti preduzeli odgovarajuće korake u smislu postupanja po preporukama iz prijašnjih revizija ili drugih ispitivanja bitnih za revizione ciljeve. Na kraju, revizori bi trebali težiti uspostavi kontakta sa zainteresovanim stranama, uključujući naučnike ili druge stručnjake za predmetno područje, a sve kako bi izgradili odgovarajući fond znanja, na primjer, u pogledu dobre ili najbolje prakse. U fazi planiranja, opći cilj je donijeti odluku o najboljem načinu provođenja revizije, a to se postiže izgradnjom potrebnog fonda znanja i razmatranjem raznovrsnih strategija.

Obavljanje

Dokazi, nalazi i zaključci

38. Revizori bi trebali pribaviti dovoljnu količinu odgovarajućih revizionih dokaza kako bi utvrdili nalaze, došli do zaključaka kao odgovor na revizione ciljeve i pitanja te iznijeli preporuke.

Svi revizioni nalazi i zaključci moraju biti potkrijepljeni dovoljnom količinom primjerenih dokaza. To treba staviti u odgovarajući kontekst, a sve bitne argumente, razloge za i protiv, kao i različita stajališta potrebno je razmotriti prije donošenja bilo kakvih zaključaka. Kod revizije učinka, prirodu revizionih nalaza potrebnih za donošenje zaključaka određuju predmet revizije, revizioni cilj i reviziona pitanja.

Revizor treba ocijeniti dokaze radi pribavljanja revizionih nalaza. Na osnovu nalaza, revizor treba primijeniti profesionalnu prosudbu kako bi došao do zaključka. Nalazi i zaključci proističu iz analiza obavljenih kao odgovor na revizione ciljeve te bi trebali dati odgovore na reviziona pitanja.

Zaključci se mogu zasnivati na kvantitativnim dokazima pribavljenim primjenom naučnih metoda i tehnika uzorkovanja. Formulisanje zaključaka može iziskivati značajan stepen prosuđivanja i tumačenja kako bi se odgovorilo na reviziona pitanja, jer revizioni dokazi teže više ka tome da budu uvjerljivi (“ukazuju na zaključak da…”) nego nepobitni (“ispravno/pogrešno”). Potrebu za tačnošću treba odvagnuti u odnosu na ono što je razumno, ekonomično i relevantno za datu svrhu. Stoga se preporučuje uključivanje višeg rukovodstva.

Revizija učinka uključuje niz analitičkih procesa koji se razvijaju postupno, kroz uzajamnu interakciju, te omogućuju širenje obima i razrađenosti korištenih pitanja i metoda. Tu se može raditi o kombinovanju i poređenju podataka iz različitih izvora, donošenju privremenih zaključaka i sakupljanju nalaza radi izvođenja pretpostavki koje je, prema potrebi, moguće provjeriti u odnosu na dodatne podatke. Čitav je proces tijesno povezan s postupkom izrade izvještaja o reviziji, koji se može posmatrati kao jedan od osnovnih dijelova analitičkog procesa koji svoj vrhunac doseže davanjem odgovora na reviziona pitanja. Za revizore je važno da budu okrenuti ciljevima te da rade sistemski i s dužnom pažnjom i objektivnošću.

Izvještavanje

Sadržaj izvještaja

39. Revizori bi trebali težiti sastavljanju sveobuhvatnih, uvjerljivih, pravovremenih, čitljivih i uravnoteženih izvještaja o reviziji.

Da bi bio sveobuhvatan, izvještaj bi trebao sadržavati sve informacije potrebne za obradu revizionog cilja i revizionih pitanja, a istovremeno biti i dovoljno detaljan kako bi pružio uvid u predmet, nalaze i zaključke revizije. Da bi bio uvjerljiv, izvještaj bi trebao biti logički struktuiran i jasno ukazivati na odnos između revizionog cilja, kriterija, nalaza, zaključaka i preporuka. Potrebno je obraditi sve bitne argumente.

Kod revizije učinka, revizori izvještavaju o svojim nalazima u pogledu ekonomičnosti i efikasnosti sticanja i korištenja resursa te efektivnosti ispunjavanja ciljeva. Izvještaji se po obimu i prirodi mogu uveliko razlikovati, pri čemu, npr., mogu sadržavati ocjenu o tome jesu li resursi korišteni kako treba, zapažanja o učinku politika i programa i preporuke u vezi s promjenama namijenjenim kako bi dovele do poboljšanja.

Izvještaj bi trebao sadržavati informacije o revizionom cilju, revizionim pitanjima i odgovorima na ta pitanja, predmetu, kriterijima i metodologiji revizije, izvorima podataka, svim ograničenjima u pogledu korištenih podataka te revizionim nalazima. Trebao bi dati jasan odgovor na reviziona pitanja ili objašnjenje razloga iz kojih to nije bilo moguće. U drugom slučaju, revizori bi trebali razmotriti mogućnost da reviziona pitanja preformulišu kako bi ista odgovarala pribavljenim dokazima i na taj način omogućiti davanje odgovora na data pitanja. Revizione nalaze treba staviti u pravu perspektivu te se treba pobrinuti za usklađenost između revizionog cilja, revizionih pitanja, nalaza i zaključaka. Kako bi se revidirani subjekt ili korisnik izvještaja potaknuo na preduzimanje korektivnih mjera, u izvještaju treba objasniti zašto su i kako problemi istaknuti u nalazima ograničili obavljanje zadataka. Prema potrebi, izvještaj bi trebao sadržavati preporuke za poboljšanja.

Izvještaj bi trebao biti onoliko jasan i koncizan koliko to dopušta predmet revizije te napisan korištenjem nedvosmislenih formulacija. Sveukupno gledano, izvještaj bi trebao biti konstruktivan, doprinositi sticanju novih spoznaja i ukazivati na sva neophodna poboljšanja.

Preporuke

40. Revizori, ukoliko je to relevantno i u skladu sa mandatom VRI-a, bi trebali težiti davanju konstruktivnih preporuka koje će po svoj prilici znatno pridonijeti otklanjanju slabosti i problema uočenih prilikom revizije.

Preporuke bi trebale biti čvrsto utemeljene i davati dodanu vrijednost. Trebale bi se baviti uzrocima problema i/ili slabosti. Međutim, potrebno ih je sročiti na način da se izbjegavaju tvrdnje koje su same po sebi razumljive ili predstavljaju puko premetanje revizionih nalaza te ne bi smjele zadirati u nadležnosti rukovodstva. Trebalo bi biti jasno na koga i na što se svaka preporuka odnosi, tko je odgovoran za preduzimanje bilo kakvih koraka i što preporuke zapravo znače, tj. kako će doprinijeti poboljšanju učinka. Preporuke bi trebale biti praktične i naslovljene na subjekte odgovorne i nadležne za njihovu provođenje.

Preporuke bi trebale biti jasne i predstavljene na logičan i razumljiv način. Trebale bi biti povezane s revizionim ciljevima, nalazima i zaključcima. Zajedno s tekstom izvještaja u cjelini, čitaoca bi trebale uvjeriti kako će po svoj prilici dovesti do znatnog poboljšanja provođenja državnih projekata i programa, npr. smanjenjem troškova i pojednostavljenjem administrativnih poslova, povećanjem kvaliteta i obima usluga ili poboljšanjem efektivnosti, učinka ili koristi za društvo.

Distribucija izvještaja

41. Revizori bi trebali težiti tome da se pobrinu da njihovi izvještaji budu naširoko dostupni, u skladu s mandatom VRI-a.

Revizori bi trebali imati na umu kako je širokom distribucijom izvještaja o reviziji moguće promovisati vjerodostojnost revizione djelatnosti. Izvještaji bi se stoga trebali dostavljati subjektima revizije, izvršnim i/ili zakonodavnim vlastima, a prema potrebi bi se trebalo pobrinuti i da budu dostupni široj javnosti i drugim zainteresovanim stranama, bilo direktno ili posredstvom medija.

Praćenje postupanja po nalazima i preporukama

42. Revizori bi, gdje god je to primjereno, trebali pratiti postupanje po prijašnjim nalazima i preporukama. O praćenju bi morali primjereno izvještavati kako bi zakonodavcu pružili povratnu informaciju koja bi, po mogućnosti, trebala biti popraćena zaključcima i spoznajama o učincima svih bitnih korektivnih mjera.

Praćenje postupanja po nalazima i preporukama se odnosi na revizorovo ispitivanje korektivnih mjera što su ih revidirani subjekt ili neka druga odgovorna strana preduzeli na osnovu rezultata revizije učinka. Riječ je o nezavisnoj aktivnosti kojom se vrijednost revizionog procesa podiže jačanjem učinka revizije i postavljanjem osnove za poboljšanja u budućem revizionom radu. Njome se revidirani subjekti i drugi korisnici izvještaja također potiču da taj rad shvate ozbiljno, dok se revizorima nude korisne pouke i pokazatelji uspješnosti. Praćenje nije ograničeno samo na provođenje preporuka, već se bavi pitanjem da li je revidirani subjekt problemima pristupio kako treba i u razumnom roku popravio stanje zbog kojeg su i nastali.

Pri praćenju postupanja po izvještaju o reviziji, revizor bi se trebao usredotočiti na nalaze i preporuke koje su u trenutku praćenja još uvijek bitne te bi morao usvojiti nepristrasan i nezavisan pristup.

O rezultatima praćenja može se izvještavati na pojedinačnoj osnovi ili u obliku zbirnog izvještaja, koje može sadržavati analizu različitih revizija uz moguće isticanje općih kretanja i tema koje se odnose na veći broj područja o kojima se izvještava. Praćenje može doprinijeti boljem razumijevanju dodane vrijednosti koju revizija učinka donosi tokom određenog perioda ili na nekom predmetnom području.